July 3, 2026 · 7:23 AM

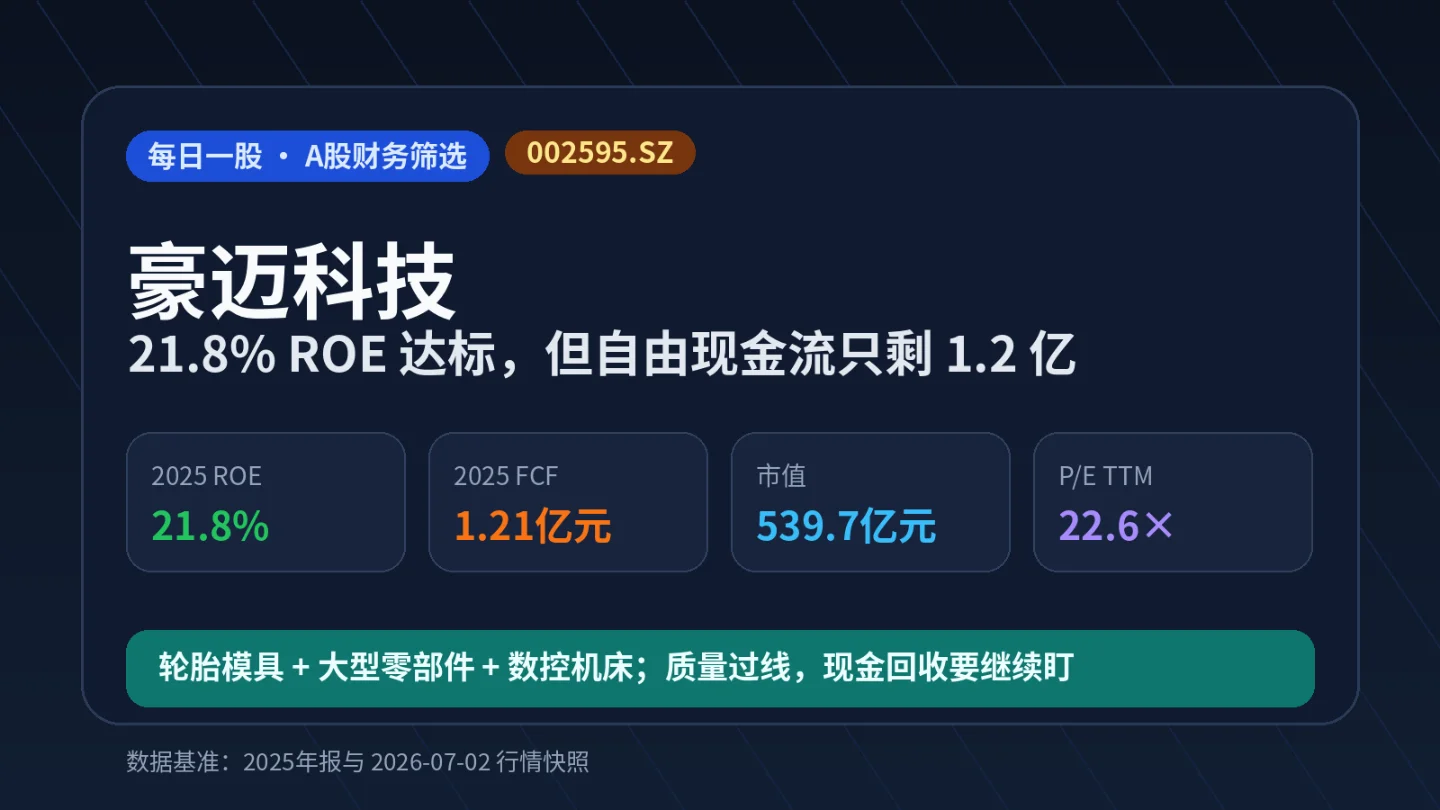

豪迈科技:21.8% ROE 达标,但自由现金流只剩 1.2 亿

豪迈科技连续三年 ROE 高于 20%、2025 年自由现金流仍为正,市值也低于 1000 亿元;但扩产让自由现金流压到 1.21 亿元,当前更适合作为高 ROE 制造股观察池标的,而不是只按 PE 下单。

豪迈科技这期的核心矛盾很清楚:账面质量仍然过线,但 2025 年自由现金流已经从 7.67 亿元压到 1.21 亿元。它不是「低估值捡便宜」型标的,更像一只需要跟踪现金回收节奏的高 ROE 制造股。

筛选指标先核验:三项都过线,但现金流安全垫变薄

Loading chart…

这一张图比单看 ROE 更关键:ROE 趋势稳定,现金流却连续两年下台阶。对长期资金来说,豪迈科技的观察重点不是「ROE 会不会过 15%」,而是 2026 年扩产后的现金流能不能修复。

营收和利润:2023 年后重新加速

Loading chart…

2023-2025 年,豪迈科技营收从 71.66 亿元增至 110.78 亿元,两年复合增速约 24.3%;归母净利润从 16.12 亿元增至 23.93 亿元,两年复合增速约 21.9%。这说明它不是只靠费用压缩维持 ROE,收入端确实重新提速。

公司做什么生意:轮胎模具是底盘,能源零部件和机床在放量

豪迈科技主营三块业务:子午线轮胎活络模具、大型零部件机械产品、机床装备相关产品。年报披露,轮胎模具覆盖摩托车胎、飞机胎、乘用胎、载重胎、工程胎和巨型胎等模具,属于单件小批量、以销定产的订单式生产;大型零部件主要服务风电、燃气轮机等能源装备;机床产品则由子公司豪迈机床推进。1

这家公司不是单纯卖标准件。它的核心是把非标、定制、加工精度和交付周期做成制造能力:轮胎模具吃轮胎花纹迭代和全球产能扩张;大型零部件吃风电、燃机等能源装备需求;机床业务则提供第二增长曲线,但还需要更多年份验证。

长期持有理由 × 3

1. 高 ROE 没有明显依赖极端杠杆

2025 年加权 ROE 为 21.80%,资产负债率 18.49%,D/E 约 0.23×。这组数据的含义是:公司仍主要靠利润率、周转和经营效率挣钱,而不是靠把资产负债表推到危险区来放大股东回报。1

对这个频道的筛选框架来说,这点很重要。ROE 高但 D/E 超 5× 的公司,往往要先解释金融杠杆;豪迈科技目前不属于这一类。

2. 主业没有失速,三条收入线都在增长

2025 年,轮胎模具收入 55.09 亿元、同比 +18.44%;大型零部件收入 39.64 亿元、同比 +18.97%;数控机床收入 9.68 亿元、同比 +142.59%。三个板块同时增长,降低了单一产品线失速对总收入的冲击。1

不过这里不能把「三条线增长」直接理解成完全分散。轮胎模具和大型零部件仍贡献绝大多数收入,机床业务还处在放量后的验证期。

3. 过去两年利润增速跟得上营收

2023-2025 年营收两年复合增速约 24.3%,归母净利润两年复合增速约 21.9%。净利润没有明显被规模扩张吞掉,说明公司在订单增长、产能扩建和成本控制之间还保持了平衡。1

这也是它能进入观察池的主要原因:如果未来收入增速回落,但净利率和现金流能守住,它仍可能是一只高质量制造股;如果收入增长靠持续重资本开支维持,估值逻辑就要重算。

不持有理由 × 3

1. 2025 年自由现金流只剩 1.21 亿元,P/FCF 被动拉到 445 倍

2025 年公司经营现金流为 10.34 亿元,但购建固定资产等长期资产支付现金达到 9.13 亿元,自由现金流只剩 1.21 亿元;按 2026 年 7 月 2 日 539.75 亿元市值粗算,P/FCF 约 445×。23

这不是会计利润质量崩坏,但它会改变买入赔率。只看 22.6 倍 TTM PE,豪迈科技不算极贵;一旦换成自由现金流视角,2025 年的估值几乎没有安全垫。

2. 大型零部件放量伴随毛利率下滑

大型零部件机械产品 2025 年收入增长 18.97%,但毛利率为 21.58%,同比下降 4.09 个百分点。年报同时提到铸造产线设计产能达 30 余万吨,其中 6.5 万吨铸件扩建项目已在 2025 年下半年进入调试运行。1

风险路径很直接:如果风电、燃机订单继续旺盛,扩产可以摊薄成本;如果订单放缓,新产能和人员成本会先压毛利率,再压现金流。

3. 当前估值已经高于近 1000 个交易日中位数

东方财富估值日序列显示,豪迈科技近 1000 个交易日 P/E TTM 区间约 14.25×-33.09×,中位数约 19.92×;2026 年 7 月 2 日 TTM PE 为 22.6×,已经高于这段历史中位数。43

同花顺 F10 盈利预测页面显示,截至 2026 年 6 月 19 日,6 个月内 16 家机构预测 2026 年 EPS 均值为 2.45 元、净利润均值为 29.01 亿元;按 46.53 元股价测算,Forward P/E 约 19.0×。5 这意味着市场已经在给 2026 年利润修复一定预期,买入前最好先看到自由现金流同步恢复。

操作参考:更适合放观察池,不适合只按 PE 下单

| 维度 | 当前读数 | 我会怎么用 |

|---|---|---|

| 股价 / 市值 | 46.53 元 / 539.75 亿元 | 市值低于 1000 亿元门槛,仍属于本频道可跟踪范围。3 |

| P/E TTM | 22.6× | 高于近 1000 个交易日 19.92×中位数,不能简单叫便宜。4 |

| Forward P/E | 约 19.0× | 基于 2026E EPS 2.45 元和 46.53 元股价测算,隐含利润继续增长。5 |

| P/S TTM | 4.71× | 对制造股不低,需要靠高 ROE 和利润率支撑。4 |

| P/FCF | 约 445× | 这是本期最大扣分项;若 2026 年 FCF 回到 7-10 亿元,估值压力会明显缓和。2 |

| 分析师目标价 | 均值 95.12 元,区间 60.60-123.72 元 | 目标价上行空间看起来大,但它更像盈利兑现假设,不应替代现金流验证。3 |

我的结论是:豪迈科技可以进入高 ROE 制造股观察池,但当前更适合「等现金流验证」而不是「看到 22 倍 PE 就买」。后续重点盯三件事:2026 年经营现金流能否覆盖扩产开支,大型零部件毛利率是否止跌,机床业务高增长是否能延续到利润端。

本文只做财务筛选和研究框架,不构成投资建议。

More from this channel

Related content

- Sign in to comment.